从去年到今年上半年,中国汽车市场负增长的趋势还在延续,幅度也在加大,整个汽车市场出现这种行情也是前所未有的。不过,总体来说,中国汽车市场前景和容量依然可观,尽管当下有一些困难,或者形势并非那么乐观。

撰文 | 李晓瑞

编辑 | 范渊博

出品 | 汽车K线

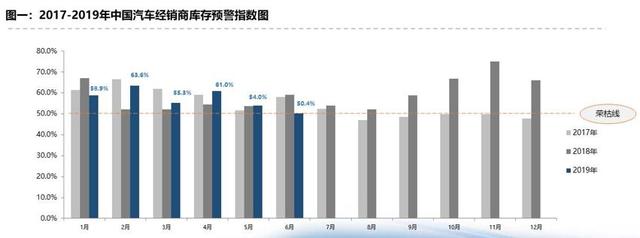

7月1日,中国汽车流通协会公布最新“中国汽车经销商库存预警指数调查”结果显示,2019年6月,中国汽车经销商库存预警指数为50.4%,环比下降3.6个百分点,同比下降8.8个百分点,库存预警指数位于警戒线之上。

值得一提的是,这是2018年以来,库存预警指数最接近枯荣线的一次。

从数据来看,似乎市场略有回暖,事实真的如此吗?

其实并不是。

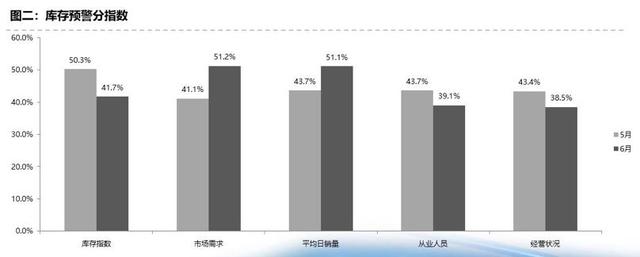

从分指数情况看,市场需求指数、平均日销量指数环比分别上升10.01%和7.4%,分别为51.2%和51.1%;库存指数、从业人员指数、经营状况指数环比分别下降了8.6%、4.6%和4.9%,分别为41.7%、39.1%和38.5%。

中国汽车流通协会副秘书长郎学红表示,“经营状况指数继续回落,反映出经销商经营状况继续恶化。为清国五车型库存,经销商出现价格倒挂现象,利润损失较多。从业人员指数下滑,是经销商通过减员增效的方式,经销商目前一个店平均人员数量都有所下降。过去一百人左右的店收缩到10%、20%的店不在少数,很多店是(员工)主动离开,没有继续补,还有的是裁员。”

此外,市场需求指数、平均日销量指数的上涨,以及库存指数的下滑,与国五国六切换关系匪浅。

郎学红分析道:“部分地区国六国五切换,国五车型加大促销力度,客户抱着本月抄底的心态在6月购车,使得销量短暂回升,而不提前实施国六标准地区的经销商,也在为完成半年度考核而进行冲量促销。”

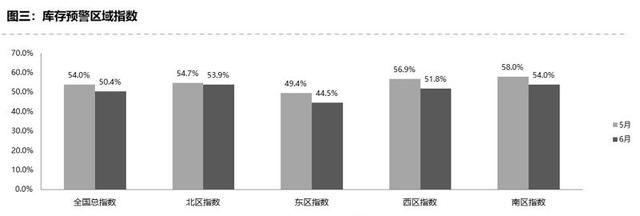

这一点从区域指数也得到印证。

调查显示,6月份全国总指数为50.4%,北区指数为53.9%,东区指数为44.5%,南区指数为54.0%,西区指数为51.8%。其中,库存预警指数最低的东区,包含省份均为提前实施国六标准的省份,该区域经销商为清国五车库存加大促销力度,导致库存预警指数较低。

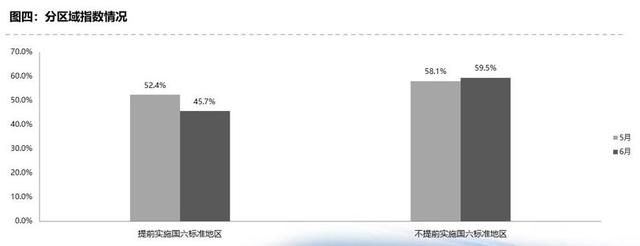

此外,提前实施国六标准地区的库存预警指数为45.7%,相比五月大幅下降,位于警戒线以下;不提前实施国六标准地区的库存预警指数为59.5%,位于警戒线之上。

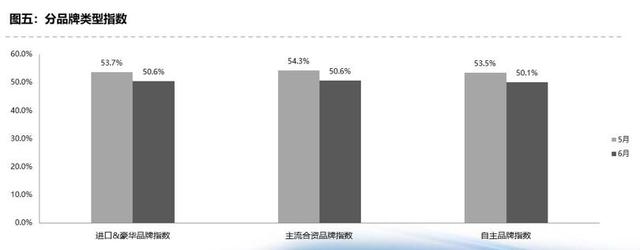

从分品牌类型指数看:2019年6月进口&豪华品牌指数、合资品牌指数、自主品牌指数较上月均出现下降。

“去年进入二季度以来,市场情况比较复杂。由于降低汽车及零部件关税信号的透露,消费者开始对中高端品牌产生观望情绪,整个6月份是比较低的点,特别是中端以上的品牌,20万以上的车型影响较大。7月份这些车集中释放,前期等待关税调整的人群在7月份集中消费。换句话说,2018年6月份基数较低,2018年7月份基数较高。”

郎学红表示,“加上今年国五、国六切换影响,6月份可能会迎来今年首次同比、环比正增长,由于后两周的清库力度很大,我们预计6月份销量同比有可能达到两位数的正增长。

她进一步说到:“国五清库存对五六月份市场利好,而这个市场延续效应会对七八月份造成(不利)影响,7月份一定是两位数的负增长,且很有可能达到15%以上。”

近日,在与吉利控股集团总裁、吉利汽车集团CEO兼总裁安聪慧交流时,他表示,今年下半年最大的挑战就是市场环境的不确定性。

不仅如此,三季度对于经销商来说同样是非常难的季度,进入“金九银十”后,会不会重现其市场特征,还未可知。

值得注意的是,去年“金九银十”就不存在,且销量呈现逐月下滑的态势。回到今年,目前还没有看到市场明显的消费动力。

“我们对于下半年市场预期仍然是谨慎的态度,全年负增长是定局,到底是什么样的幅度,从乘联会数据来说已经是两位数的负增长,但是终端上险数据要明显好于乘联会数据。”郎学红如是说。

从去年到今年上半年,中国汽车市场负增长的趋势还在延续,幅度也在加大,整个汽车市场的行情也是前所未有的。不过,总体来说,整个中国汽车市场的前景和容量还是可观的,尽管当下有一些困难,或者形势并非那么乐观。但汽车K线相信现在的困难是暂时的,是周期性的。

同时,在艰难的当下,汽车K线提醒经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。